基本面崩壞

海普瑞業(yè)績(jī)快速下滑 上半年同比降23%

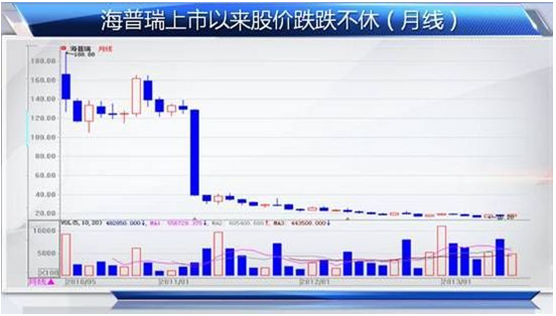

海普瑞在2010年上市后,憑借超高的發(fā)行市盈率,股價(jià)一舉突破到了188元,海普瑞市值最高沖至750億,上市后的第一份年報(bào)十分的靚麗,凈利潤(rùn)同比增長(zhǎng)率高達(dá)49.49%,凈利潤(rùn) 達(dá)到12億,然而,今年的一季度僅僅賺1.3億,同比降20%。

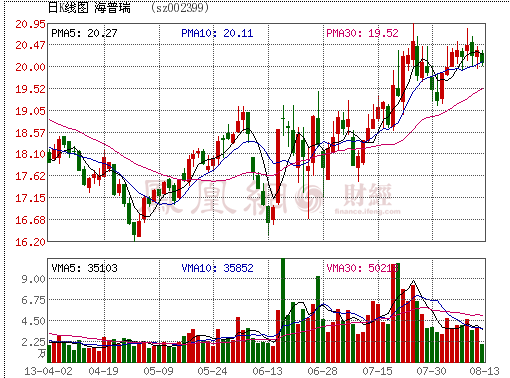

海普瑞今年上半年經(jīng)營(yíng)情況如何呢?7月30日該公司發(fā)布業(yè)績(jī)快報(bào),公司上半年實(shí)現(xiàn)營(yíng)業(yè)總收入9.51億元,比上年同期增加1.77%;凈利潤(rùn)2.53億元,同比上年同期下降23.26%; 基本每股收益0.32元。

海普瑞幾年來業(yè)績(jī)情況

經(jīng)營(yíng)三大難題將巨人拖垮

1、各地專利陸續(xù)到期

"公司的盈利能力主要受下游制劑企業(yè)的影響,而今年來自主要客戶賽諾菲的訂單仍不樂觀,而在肝素鈉行業(yè)多項(xiàng)制劑的專利保護(hù)到期,可以預(yù)見制劑市場(chǎng)競(jìng)爭(zhēng)更加激烈,而上游 的肝素鈉原料的價(jià)格可以說沒有太大的上漲動(dòng)力。"中銀國(guó)際在一份研究報(bào)告中這樣表述,他們同時(shí)估計(jì)2013年將是海普瑞業(yè)績(jī)的低點(diǎn),目前28倍左右的市盈率仍偏高。

2、肝素鈉粗品原料采購(gòu)價(jià)格上漲

公司表示,業(yè)績(jī)下降的主要原因是"肝素鈉原料藥銷售價(jià)格略有下降且肝素鈉粗品原料采購(gòu)價(jià)格上漲帶來營(yíng)業(yè)成本的上升,導(dǎo)致毛利率較去年同期下降所致。"

3、大量仿制藥出現(xiàn) 行業(yè)壟斷格局打破

前述分析師表示,近年由于"克賽"等肝素類藥物在各地的專利陸續(xù)到期,大量仿制藥出現(xiàn),"克賽"等專利藥價(jià)格和銷量受到?jīng)_擊。目前普通肝素制劑銷售額年增速1%~2%,低 分子肝素制劑銷售額增速5%~7%,呈現(xiàn)低速增長(zhǎng)態(tài)勢(shì)。今年一季度公司毛利率為33.68%,低于去年同期的39.57%,正是受出口價(jià)格低迷的影響。

目前,在海普瑞的國(guó)內(nèi)主要競(jìng)爭(zhēng)對(duì)手中,至少有3家公司獲得了美國(guó)FDA認(rèn)證。另外據(jù)中國(guó)生化制藥工業(yè)協(xié)會(huì)秘書長(zhǎng)徐康生透露,除了海普瑞,目前已有多家肝素鈉原料藥生產(chǎn)商獲 得FDA認(rèn)證。所以,海普瑞通過FDA認(rèn)證的惟一性受到質(zhì)疑。如果確實(shí)構(gòu)成虛假陳述,那么其投資價(jià)值就會(huì)大打折扣,148元的發(fā)行價(jià)根本站不住腳,這種欺詐的性質(zhì)是非常嚴(yán)重的。

從以上分析看出,海普瑞的幾年來業(yè)績(jī)下降很快,當(dāng)初多數(shù)機(jī)構(gòu)都在憧憬其高成長(zhǎng)性,目前凈利卻連之前的一半都達(dá)不到。由此可以看出,很多偽裝上市的公司,隨著時(shí)間的沉淀 ,狐貍尾巴總會(huì)顯露出來。

李鋰")

所有評(píng)論僅代表網(wǎng)友意見,鳳凰網(wǎng)保持中立